Transports domicile-travail : quelle prise en charge par l’employeur ?

Les dépenses engagées par un salarié pour se rendre sur son lieu de travail peuvent faire l'objet d'un remboursement par l'employeur, obligatoire ou facultatif, selon le moyen de transport utilisé. Le point sur ces mesures censées faciliter les déplacements « propres ».

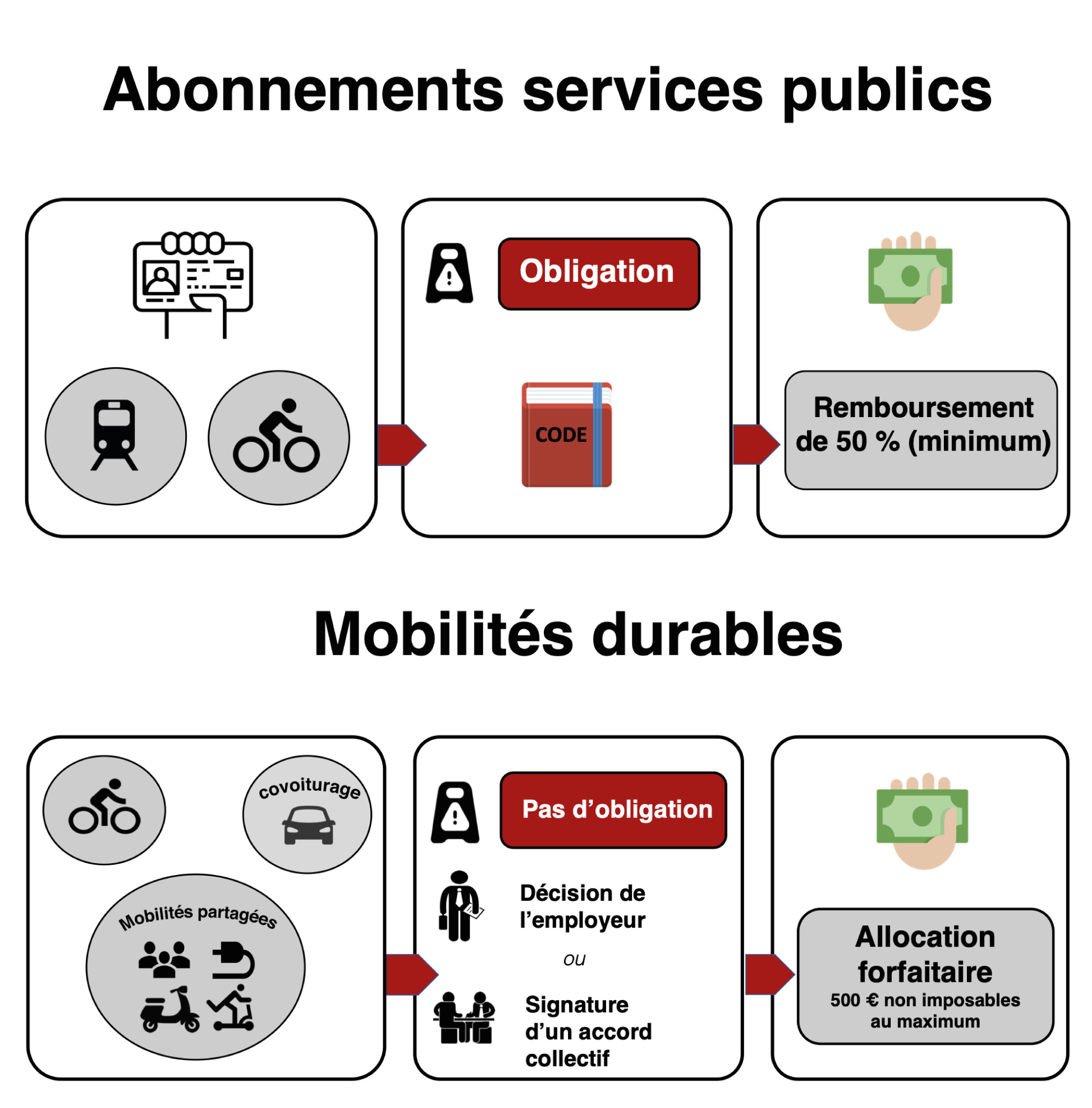

La prise en charge par l'employeur des frais de transports entre le domicile et le travail est obligatoire uniquement lorsque le salarié a souscrit un abonnement pour prendre les transports en commun ou utiliser un service de location de vélo. Le « forfait mobilités durables » est quant à lui facultatif.

Transports collectifs et services de location de vélos : un remboursement partiel obligatoire

Les salariés qui utilisent les transports en commun ou un service de location de vélos pour se rendre au travail ont droit à un remboursement de 50 % de leurs frais s'ils prennent un abonnement (art. L. 3261-2 du C. trav.). Qu'ils soient en CDI, en CDD, intérimaires, à temps plein ou à temps partiel, tous les salariés peuvent y prétendre.

Sont concernés les trajets effectués en bus, métro, tramway, train, RER, Vélib à Paris, Vélo'v à Lyon, levélo à Marseille, etc. Les cartes d'abonnement peuvent être annuelles, mensuelles ou hebdomadaires (art. R. 3261-2 du C. trav.). En revanche, les titres de transport achetés à l’unité ne sont pas concernés (sauf dans le cadre de l’allocation forfaitaire, voir ci-dessous).

« Forfait mobilités durables » : une prise en charge facultative

Entré en vigueur le 10 mai 2020, le « forfait mobilités durables » vise à inciter les employeurs à verser une allocation aux salariés qui ont recours aux « mobilités douces » (loi n° 2019-1428 du 24 déc. 2019 d’orientation des mobilités (JO du 26) et décret n° 2020-541 du 9 mai 2020 relatif au « forfait mobilités durables » (JO du 10). Ce dispositif, certes, n'a pas de caractère contraignant, mais les arguments écologiques ne manquent pas pour demander à en bénéficier. Les syndicats peuvent porter cette revendication, par exemple, lors des négociations annuelles obligatoires.

L'allocation forfaitaire peut être versée aux salariés qui, pour se rendre au travail, utilisent (art. L. 3261-3-1 & R. 3261-13-1 du C. trav.) :

- leur vélo personnel, classique ou à assistance électrique ;

- un service de mobilité partagée : voitures ou scooters électriques, vélos, trottinettes, gyropodes (transporteurs personnels électriques), « hoverboards » (gyropodes sans guidon), etc.

- le covoiturage (que le salarié soit conducteur ou passager) ;

- les transports publics (hors abonnement, auquel cas le remboursement à 50% est obligatoire).

Son montant est déterminé par l'employeur, le cas échéant avec les syndicats dans le cadre d'une négociation. Cette allocation est non imposable dans la limite de 500 euros par an (art. 57 de la loi n° 2020-172du 29 décembre 2020 & art. 81-19° ter (b) du code général des impôts.).

Cumul des deux dispositifs et exonération fiscale

Le versement du forfait mobilités durables est cumulable avec le remboursement à 50% d'un abonnement aux transports en commun ou à un service de location de vélo. Dans ce cas, le plafond de l'exonération fiscale est fixé à 600 euros par an (art. 81-19° ter (b) du code général des impôts).

En résumé

Pour en savoir plus : RPDS n° 913, mai 2021, p. 175

+ d'infos sur le sujet...