Repas des salariés : quelles sont les obligations de l’employeur ?

Publié le 19 janvier 2023

Par Aude Le Mire

La participation de l'employeur aux frais de restauration des salariés est, en règle générale, facultative. Cantine, prime de panier, remboursements de frais… ou « tickets-restos », dont le montant peut être réhaussé en ce début d'année. Petit tour d'horizon avec NVO Droits.

Si elle n'est pas imposée par accord collectif, la participation de l'employeur aux frais de restauration relève de son bon vouloir.

Lorsqu'elle existe en revanche, tout le monde y a droit, y compris les stagiaires (art. L. 124-13 C. éduc.), les salariés à temps partiel et les intérimaires.

Dans tous les cas, l'employeur doit au minimum prévoir un lieu pour que les salariés puissent déjeuner.

Une obligation : mettre à disposition un espace pour les repas

Si l'entreprise ne compte pas plus de 49 salariés, l'employeur doit mettre à disposition un espace réservé à la restauration mais n'est pas tenu de l'équiper. Les salariés doivent pouvoir se restaurer « dans de bonnes conditions de santé et sécurité » (art. R. 4228-23 C. trav.).

En revanche, dès 50 salariés, le Code du travail impose une salle équipée d'un frigidaire, d'un four ou d'un micro-onde, d'un robinet d'eau potable, fraîche et chaude, et enfin de tables et chaises en nombre suffisant (art. R. 4228-22 C. trav.).

La salle – ou l'espace utilisé – doit être nettoyée, normalement après chaque repas (art. R. 4228-24 C. trav.)

Indemnité repas

Appelée aussi « prime de panier », elle est prévue le plus souvent par les conventions collectives et/ou par le contrat de travail. Elle concerne des salariés contraints de déjeuner sur leur lieu de travail et qui n'ont pas de cantine, par exemple les travailleurs du bâtiment ou de la métallurgie, les routiers. Son montant varie d'une convention à l'autre, et parfois selon les cas de figure, les régions, etc.

Prise en charge partielle du repas pris à la cantine

La mise à disposition d'un restaurant d'entreprise ou interentreprises ne s'impose pas non plus à l'employeur. Si le personnel en bénéficie, la qualité d'avantage en nature de la participation patronale au repas dépend d'un montant forfaitaire de 5,20 euros en 2023 (4,01 euros pour les salariés de la restauration) et de la participation du salarié (plus ou moins 50 %). Le salarié doit payer au moins 2,60 euros de sa poche pour que l'avantage soit neutre en termes de charges.

À noterLes plateaux repas livrés pendant les réunions sont à part. C'est une dépense de l'employeur, comptabilisée dans les frais de restauration.

Tickets-restaurants : les conditions

Lorsqu'ils sont mis en place, les « tickets-restos » doivent bénéficier à tous ceux qui ont un repas compris dans leur horaire de travail journalier, ce qui comprend par exemple les salariés ayant des horaires mobiles et les conseillers prud'hommes en formation (Cass. soc. 20 fév. 2013, n° 10-30.028).

L'employeur qui envisage de faire des distinctions au sein du personnel doit se tenir prêt à le justifier par des raisons objectives et pertinentes. Les salariés en télétravail doivent pouvoir en bénéficier au nom de l'égalité de traitement (voir « En télétravail, a-t-on toujours droit aux tickets-restaurant ? »).

Les titres-restaurants constituent une sorte de bon d'achat acquis par l'employeur – et/ou le comité social et économique (CSE), – et cédé au salarié à un prix inférieur. Un seul titre-restaurant est attribué par repas, mais le détenteur peut en utiliser plusieurs à la fois, dans la limite de 25 euros (voir « Titres-restaurants : le plafond est passé à 25 euros par jour »).

Selon la loi de finances 2023, depuis le 1er janvier, la participation de l'employeur au financement du titre-restaurant est exonérée de cotisations sociales jusqu'à 6,50 euros. Comme sa participation doit être comprise entre 50 et 60 % de la valeur du « ticket-resto », cette dernière peut se situer entre 10,83 euros ou 13 euros. La part acquittée par le salarié (entre 40 et 50 % donc) est retenue sur son salaire.

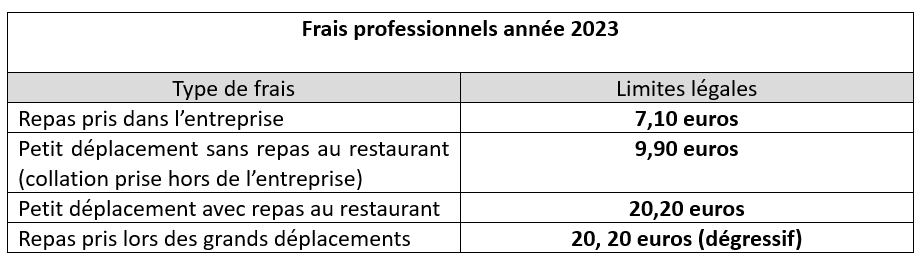

Repas pris en compte au titre de frais professionnels

La prise en charge des repas peut se faire via les remboursements de frais professionnels. Les limites d'exonération fixées pour l'année 2023 sont les mêmes que celles du dernier trimestre 2022.

+ d'infos sur le sujet...