Loi retraite : de 62 à 64 ans

Publié le 31 août 2023

Par Laurent Milet

La loi du 14 avril 2023, adoptée contre l'immense majorité de l'opinion publique, a pour principal effet de reculer l'âge de départ à la retraite en reportant progressivement de 62 à 64 ans l'âge légal d'ouverture des droits. Les explications de NVO Droits.

Les lois de 1993, 2003 et 2010 ont modifié les paramètres nécessaires au calcul d'une pension de retraite au régime général, en particulier pour prétendre à une pension dite à « taux plein » de 50 %. La loi du 14 avril 2023 en fait de même :

- en repoussant l'âge légal minimal pour bénéficier d'une pension vieillesse ;

- en accélérant l'augmentation du nombre de trimestres nécessaires pour obtenir une pension à taux plein (voir notre article à paraître).

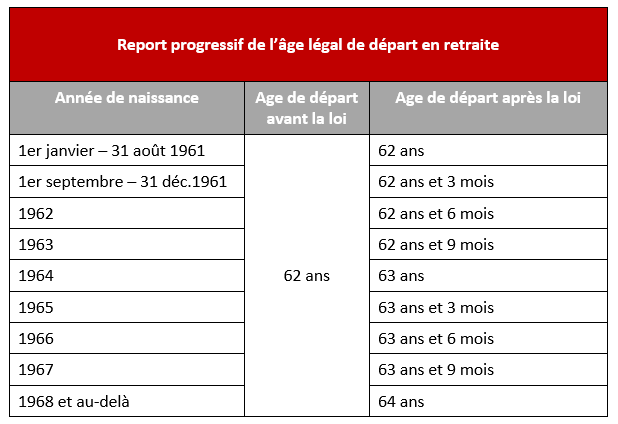

Report progressif de l'âge légal de départ à la retraite

L'âge à partir duquel un assuré social peut demander à bénéficier de sa retraite est porté progressivement à 64 ans par tranche de trois mois par génération, à compter de celle née à partir du 1er septembre 1961. Il atteindra 64 ans pour les générations nées à partir de 1968, soit en 2030 (voir tableau ci-dessous) (art. L.161-17-2 et D. 161-2-1-9 C. séc. soc.).

ExempleChristine est née le 1er octobre 1961 ; elle ne peut faire valoir ses droits à la retraite qu’à 62 ans et 3 mois (au lieu de 62 ans avant la réforme), soit à compter du 1er janvier 2024, au lieu du 1er octobre 2023.

Les mécanismes de la décote et de la surcote ne sont pas modifiés. Mais ils sont décalés progressivement de deux ans en même temps que les bornes d'âge. Cela aura évidemment un effet sur le niveau des pensions pour ceux qui décideront (ou subiront ?) de partir avant d'être remplis de leurs droits ou pour ceux qui comptaient sur la surcote pour améliorer leur pouvoir d'achat.

À noterLes régimes de retraite complémentaire, notamment l'Agirc-Arrco, devraient également impactés par le relèvement de l'âge de départ, ceux-ci se référant généralement à l'âge légal du régime général. Une négociation est en cours entre patronat et syndicats.

Maintien à 67 ans de l'âge pour l'obtention automatique du taux plein de 50 %

L'âge pour percevoir automatiquement une retraite à taux plein de 50 % quelle que soit la durée d'assurance (âge d'annulation de la décote) a été repoussé de manière progressive jusqu'à 67 ans par la loi du 9 novembre 2010 du fait du report de l'âge légal à 62 ans.

La loi du 14 avril 2023 maintient cet âge de 67 ans (Art. L. 351-8, 1°, C. séc. soc.). La minoration du taux de la pension ne s'applique que lorsque l’assuré ne justifie pas de la durée d’assurance requise pour obtenir une pension à taux plein et n’a pas atteint l’âge de 67 ans.

À noterMaigre consolation : la décote, qui peut actuellement atteindre 25 % du montant de la pension, est désormais limitée à 15 %, compte tenu de la réduction de l’écart entre l’âge légal de départ à la retraite (à terme 64 ans) et l’âge d’annulation de la décote (67 ans). Mais ce qui est présenté comme une faveur est en réalité un trompe l'œil. En effet, cette mesure ne gomme pas le recul de deux ans de l'âge légal d'ouverture des droits qui pénalisera les assurés qui auraient pu faire valoir leurs droits au taux plein avant 64 ans. Et la maigre surcote qu'ils obtiendront vaut-elle deux ans de travail en plus ?

En savoir plusLe numéro double d'août-septembre (940-941) de la Revue pratique de droit social (RPDS) à paraître courant septembre est entièrement consacré à la loi du 14 avril 2023 et à ses conséquences régressives sur les droits des assurés, qu'ils soient salariés ou agents publics.

+ d'infos sur le sujet...