Les barèmes kilométriques 2021 sont majorés pour les véhicules électriques

Les barèmes kilométriques pour les frais de voiture ou de deux roues motorisées, applicables, pour l'imposition des revenus de 2020, aux salariés qui optent pour les frais réels, n'ont pas été revalorisés sauf pour les véhicules électriques. Explications.

Les dépenses relatives à l'utilisation d'une automobile, d'un vélomoteur, d'un scooter ou d'une moto peuvent être évaluées en application d'un barème kilométrique publié chaque année par l'administration. Les barèmes kilométriques pour les revenus de 2020 n'ont pas été revalorisés. Ils sont identiques à ceux de 2019. Toutefois, les véhicules électriques, qu'il s'agisse des voitures, motos ou cyclomoteurs, bénéficient désormais d'une majoration de 20 % du montant des frais de déplacement (Arrêté du 15 février 2021 publié au journal officiel du 19 février). Consultez nos exemples ci-dessous.

Tout savoir sur les impôts : commandez la VO Impôts 2021 En vente dès maintenant sur nvoboutique.fr

Tout savoir sur les impôts : commandez la VO Impôts 2021 En vente dès maintenant sur nvoboutique.fr

Ce barème prend en compte notamment les éléments suivants : dépréciation du véhicule, frais d'achat des casques et protections, frais de réparation et d'entretien, dépenses de pneumatiques, consommation de carburant et primes d'assurances.

Certains frais ne sont pas pris en compte et peuvent, sous réserve des justifications nécessaires, être ajoutés au montant des frais de transport évalués en fonction du barème ci-dessous. Il s'agit notamment des frais de garage (parcmètres, parking de plus ou moins longue durée), des frais de péage d'autoroute, des intérêts annuels afférents à l'achat à crédit du véhicule, retenu au prorata de son utilisation professionnelle.

Attention : Ce barème ne peut pas être utilisé si le véhicule est pris en location avec option d'achat ni en cas d'utilisation d'un véhicule prêté.

Lors de leur déclaration des revenus, les salariés qui optent pour les frais réels doivent alors déduire des frais exposés la part correspondant à l'usage privé qu'ils font de leur véhicule.

Le barème kilométrique de l'administration ne peut être utilisé que pour les véhicules (automobiles, vélomoteurs, scooters et motos) dont le salarié lui-même ou, le cas échéant, son conjoint ou l'un des membres de son foyer fiscal, est personnellement propriétaire. Il peut également être utilisé pour les véhicules dont le salarié est copropriétaire.

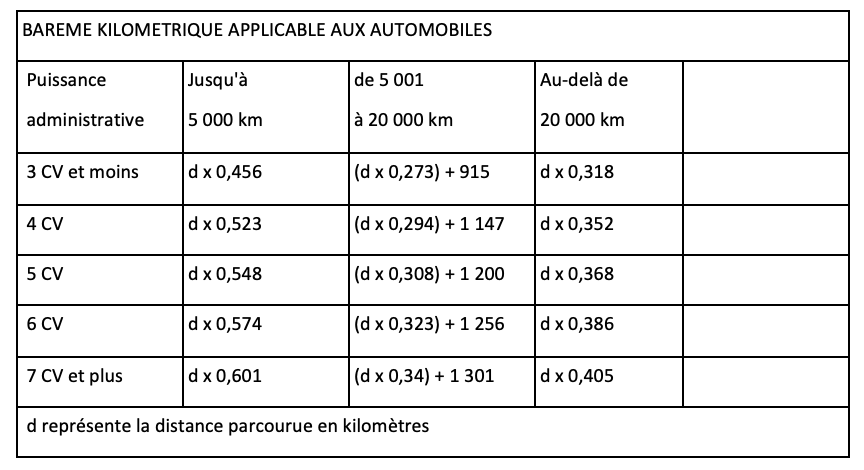

Exemples — Pour 4 000 km parcourus à titre professionnel avec un véhicule de 6 CV, le contribuable peut faire état d'un montant de frais réels égal à : 4 000 km x 0,574 euros = 2 296 euros. Dans les mêmes conditions, pour une voiture électrique, le montant est de 2 755 euros (2 296 euros + 20 % de 2 296 euros)

– Pour 6 000 km parcourus à titre professionnel avec un véhicule de 5 CV, le contribuable peut faire état d'un montant de frais réels égal à : (6 000 km x 0,308 euros) + 1 200 = 3 048 euros.

– Pour 22 000 km parcourus à titre professionnel avec un véhicule de 7 CV, le contribuable peut faire état d'un montant de frais réels égal à : 22 000 km x 0,405 euros = 8 910 euros.

– Pour 6 000 km parcourus à titre professionnel avec un véhicule de 5 CV, le contribuable peut faire état d'un montant de frais réels égal à : (6 000 km x 0,308 euros) + 1 200 = 3 048 euros.

– Pour 22 000 km parcourus à titre professionnel avec un véhicule de 7 CV, le contribuable peut faire état d'un montant de frais réels égal à : 22 000 km x 0,405 euros = 8 910 euros.

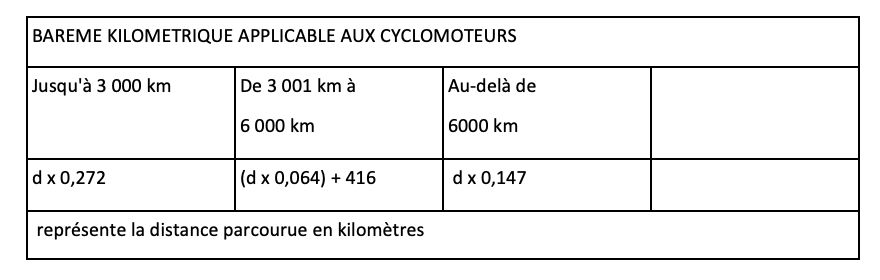

Exemples — Un contribuable ayant parcouru 2 500 km, dont 1 800 km à titre professionnel, avec un vélomoteur dont la puissance est inférieure à 50 cm3 peut obtenir la déduction de : 1 800 x 0,272 euros = 489,60 euros arrondis à 490 euros.

– Un contribuable ayant parcouru 3 200 km à titre professionnel, avec un scooter dont la puissance est inférieure à 50 cm3 peut obtenir une déduction de : (3 200 x 0,064 euros) + 416 = 620,80 euros arrondis à 621 euros.

– Pour un parcours professionnel de 6 100 km effectué avec un scooter dont la puissance est inférieure à 50 cm3, le montant de la déduction est de : 6 100 x 0,147 euros = 896,70 euros arrondis à 897 euros.

– Un contribuable ayant parcouru 3 200 km à titre professionnel, avec un scooter dont la puissance est inférieure à 50 cm3 peut obtenir une déduction de : (3 200 x 0,064 euros) + 416 = 620,80 euros arrondis à 621 euros.

– Pour un parcours professionnel de 6 100 km effectué avec un scooter dont la puissance est inférieure à 50 cm3, le montant de la déduction est de : 6 100 x 0,147 euros = 896,70 euros arrondis à 897 euros.

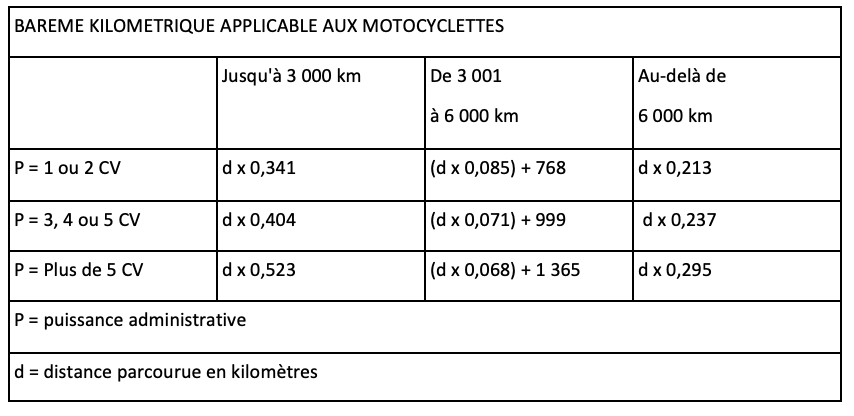

Exemples — Un contribuable ayant parcouru 3 000 km, dont 2 000 km à titre professionnel, avec une moto de 5 CV fiscaux peut obtenir la déduction de : 2 000 x 0,404 euro = 808 euros.

– Pour un parcours de 5 000 km effectué à titre professionnel avec un scooter dont la puissance fiscale est de 1 CV, la déduction sera de : (5 000 x 0,085) + 768 = 1 193 euros.

– Pour un parcours de 6 100 km effectué à titre professionnel avec une moto dont la puissance fiscale est supérieure à 5 CV, la déduction sera de : 6 100 x 0,295 = 1 799,50 euros arrondis à 1 800 euros.

Pour en savoir plus sur les frais professionnels forfaitaires ou réels, VO Impôts 2020, pages 43 à 49, paragraphes nos 248 à 301.

+ d'infos sur le sujet...