CSG et CRDS des retraités en 2021

Les pensions de retraite et d'invalidité seront soumises à un taux de contribution sociale généralisée (CSG) en 2021 qui diffère selon le revenu fiscal de référence de l'année 2019. Les explications des experts de la VO Impôts.

La plupart des pensions de retraite et d'invalidité sont soumises à la contribution sociale généralisée (CSG). Celle–ci est un impôt proportionnel, à l'inverse de l'impôt sur le revenu dont le barème est progressif (un taux pour chaque tranche de revenus), la pension de retraite ou d'invalidité est soumise à un taux de prélèvement unique, quel que soit le montant de cette pension.

Tout savoir sur les impôts : commandez la VO Impôts 2021En vente dès maintenant sur nvoboutique.fr

Tout savoir sur les impôts : commandez la VO Impôts 2021En vente dès maintenant sur nvoboutique.frDepuis le 1er janvier 2019, quatre taux de CSG sont en vigueur :

- 0 % (retraite non imposable à la CSG) : taux nul ;

- 3,8 % de la retraite brute : taux minoré ou réduit de CSG ;

- 6,6 % de la retraite brute : taux intermédiaire de CSG dont 2,4 %imposable à l'impôt ;

- 8,3 % de la retrait brute (taux normal ou taux plein) dont 2,4 % imposable à l'impôt sur le revenu.

Précisons que depuis le 1er janvier 2019, le passage d'un taux de CSG à l'autre ne s’applique qu'en cas de dépassement du seuil pendant deux années de suite.

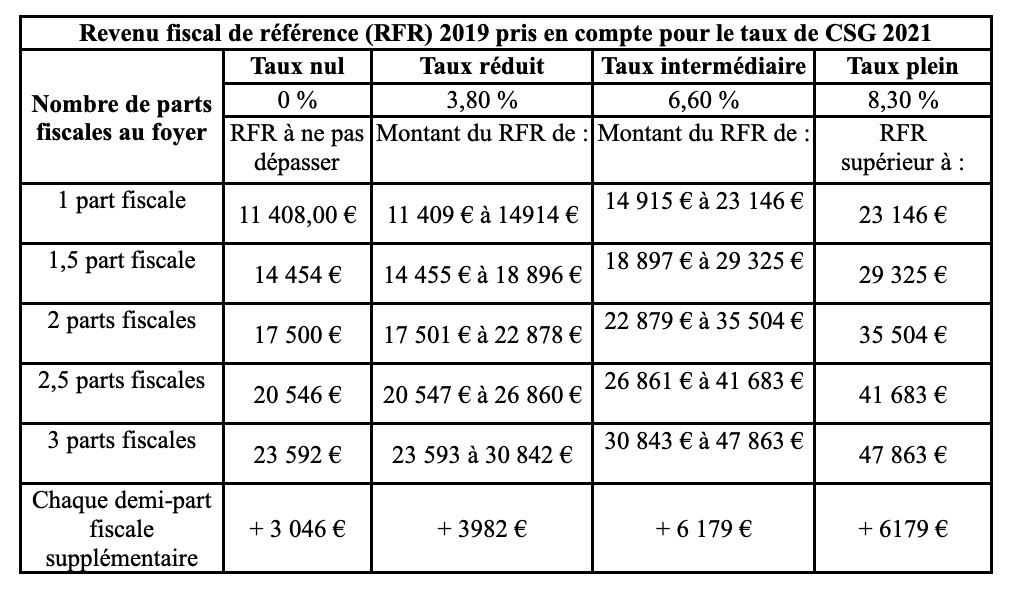

Le taux de CSG applicable en fonction du revenu fiscal de référence

Les taux de CSG applicables sur la pension d'un retraité dépendent du revenu fiscal de référence (RFR) de son foyer fiscal qui prend en compte l'ensemble des revenus du foyer.

Pour l'application du taux de CSG de 2021, il faut se référer au RFR 2019 mentionné dans l'avis d'imposition reçu en août-septembre 2020. En outre, les seuils pour bénéficier de l'exonération de CSG ou d'un taux réduit ou intermédiaire sont différents entre la France Métropolitaine et les départements d'outre mer (DOM). Nous reproduisons dans le tableau ci-contre les seuils applicables dans la Métropole.

Exemples :

• Une retraitée veuve sans enfant à charge (une part fiscale) dispose d'un RFR 2019 de 12 420 euros, elle a droit au taux réduit de CSG de 3,8 % en 2021. Son RFR est supérieur à 11 409 euros et inférieur à 14 914 euros

• Un couple de retraités pacsés (deux parts fiscales) dispose d'un RFR 2019 de 25 230 euros.Ces retraités ont droit au taux de 6,6 % de CSG en 2021. Leur RFR est supérieur à 22 879 euros et inférieur à 35 504 euros.

• Une retraitée veuve sans enfant à charge (une part fiscale) dispose d'un RFR 2019 de 12 420 euros, elle a droit au taux réduit de CSG de 3,8 % en 2021. Son RFR est supérieur à 11 409 euros et inférieur à 14 914 euros

• Un couple de retraités pacsés (deux parts fiscales) dispose d'un RFR 2019 de 25 230 euros.Ces retraités ont droit au taux de 6,6 % de CSG en 2021. Leur RFR est supérieur à 22 879 euros et inférieur à 35 504 euros.

+ d'infos sur le sujet...