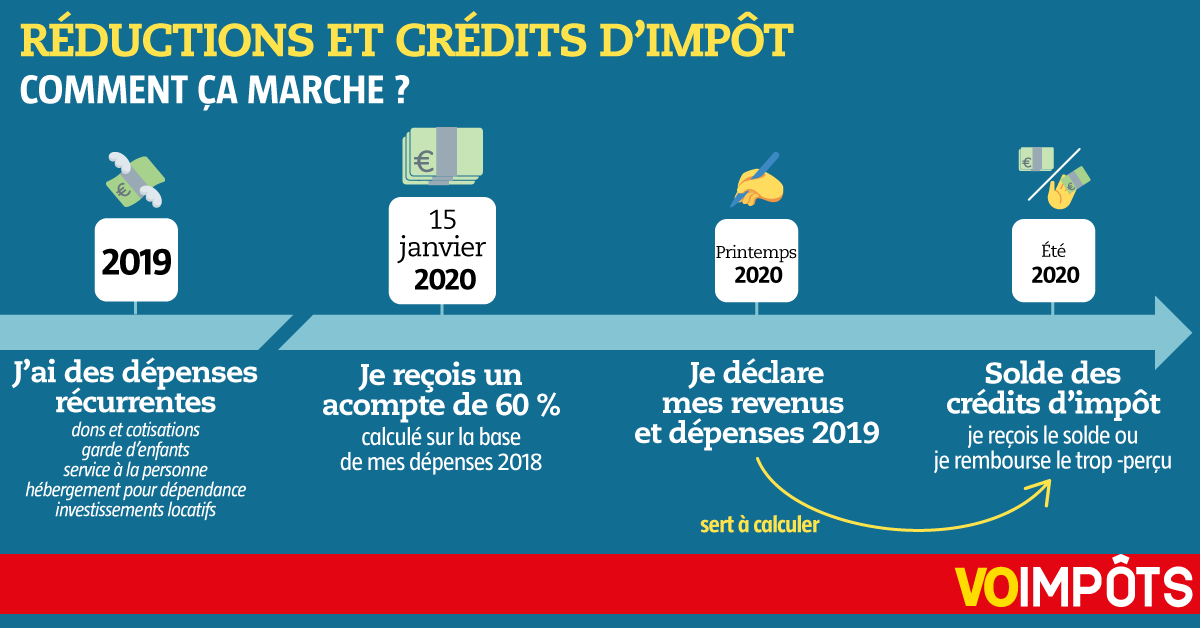

Comment marche l'acompte sur les réductions et crédits d’impôt ?

Le 15 janvier 2020, vous ferez peut-être partie des huit millions de contribuables à bénéficier d’une avance de 60 % sur les réductions et crédits d'impôt acquis au titre de l'année 2019. Un solde sera versé à l'été 2020, une fois votre déclaration de revenus remplie au printemps 2020. La VO Impôts vous explique comment ça marche.

Le prélèvement à la source de l'impôt sur le revenu est effectif depuis le 1er janvier 2019. Mais l’impôt prélevé chaque mois sur votre salaire, pension ou chômage ne prend pas en compte les réductions et crédits d'impôt. En conséquence, l'avantage fiscal correspondant à certaines dépenses exposées par les contribuables ne vient pas immédiatement réduire le montant de l'impôt prélevé. Il sera remboursé ou déduit, en principe, lors du paiement du solde de l'impôt sur le revenu, c'est-à-dire l'année suivante. C'est pourquoi vous devez mentionner ses réductions et crédits d'impôt dans votre déclaration de revenus l'année qui suit les dépenses (printemps 2020 pour les dépenses 2019).

Quelles dépenses sont concernées par l’acompte du 15 janvier ?

Si vous bénéficiez de crédits et de réductions d’impôts liés aux dépenses suivantes,vous recevez le 15 janvier 2020 une avance égale à 60 % des crédits et réductions obtenus au titre de l'imposition des revenus 2018 (déclarés au printemps 2019) :

- dépenses de service à la personne,

- dépenses de garde d'enfants de moins de six ans,

- dépenses d'hébergement dans des établissements liés à la dépendance,

- dépenses d'investissement locatif (dispositifs Duflot-Pinel, Denormandie, Scellier, Censi-Bouvard, certains investissements dans les DOM),

- dons aux œuvres d'intérêt général et partis politiques,

- cotisations syndicales.

Attention aux régularisations : si vos dépenses éligibles à l'avance de 60 % ont beaucoup baissé entre 2018 et 2019 (par exemple, vous n’avez pas eu de frais de garde d'enfant de moins de 6 ans) vous pourriez avoir à rembourser à l’automne 2020 tout ou partie de l'avance perçue en janvier.

Des réductions et crédits d'impôt non éligibles à l'acompte de 60 %

Les autres réductions et crédits d'impôt sont pris en compte avec un an de décalage. Il s'agit notamment des frais de scolarisation d'enfants ; des versements sur un contrat d'épargne handicap ou un contrat rente — survie ; des souscriptions à des fonds communs de placement dans l'innovation (FCPI), à des fonds d'investissement de proximité (FIP) et à des sociétés de financement de l'industrie cinématographique et de l'audiovisuel (Sofica) ; du versement de la prestation compensatoire en cas de divorce ; des travaux de rénovation énergétique dans la résidence principale ; des travaux d'aménagement de la résidence principale pour les personnes âgées ou handicapées.

En savoir + VO Impôts 2020

VO Impôts 2020

Le n° 1 des guides fiscaux

Parution le 22 janvier – 6 €

À commander sur nvoboutique.fr

VO Impôts 2020Le n° 1 des guides fiscaux

Parution le 22 janvier – 6 €

À commander sur nvoboutique.fr